Рейтинг надежности банков

Если это депозитный счет, то через несколько месяцев ожидания и оформления дополнительных документов, вы сможете получить сумму вклада до 1,4 млн. рублей (обычно – без начисленных процентов), так как все вклады в российских банках страхуются по Системе страхования вкладов и возврат суммы вклада гарантируется государством. Однако если вы просто хранили на счете деньги или открыли его с предпринимательскими целями, то последствия неожиданного банкротства банка могут быть очень неприятными. Что уж говорить о расчетных счетах крупных организаций, которые не смогут осуществлять операции по собственному счету, что фактически может поставить под угрозу весь бизнес.

Поэтому прежде, чем открыть в банке счет – не важно, для какой цели – необходимо обязательно определить, насколько жизнеспособен выбранный вами банк, насколько велики риски его внезапного банкротства или просто перебоев в работе. Оптимальный способ сделать это – проанализировать финансовое состояние банка на основе официальной информации и рейтинга надежности банков и сделать вывод – устойчиво ли выбранное вами кредитное учреждение к внешним воздействиям. Безусловно, абсолютных гарантий вы не получите, но снизить собственные финансовые риски сможете, если при выборе будете ориентироваться на собственный рейтинг надежности банков.

Что взять за основу

Мы не будем с вами сильно углубляться в финансовую аналитику, но постараемся выработать алгоритм оценки надежности банка на основе общедоступных источников, который позволит вам за 15-20 минут определить его стабильность.

Итак, вы решили открыть в банке счет, какие показатели необходимо оценить, на что обратить внимание при составлении собственного рейтинга надежности банков и выборе идеального кандидата? Всего таких показателей, или идентификаторов надежности, можно выделить 5:

- Клиентский рейтинг надежности банков на крупных банковских порталах, отзывы клиентов и новости о банке.

- Рейтинги надежности банков по оценке рейтинговых агентств.

- Ставки по вкладам и кредитам.

- Собственники банка.

- Финансовые показатели банка и его структура.

Давайте попробуем разобраться: где именно можно получить такую информацию и на что обратить внимание при её изучении, на каких критериях основывать свою оценку.

Отзывы и новости о банке, народные рейтинги

Самый простой и доступный каждому способ определить положение банка в рейтинге надежности банков – обратиться к мнениям клиентов банка – отзывам на сайтах банковской тематики. И здесь лидером в российском интернете является портал banki.ru, где вы без труда сможете найти несколько сотен отзывов о работе любого российского банка. Конечно, такое мнение не всегда объективно, но вы сможете понять, с какими сложностями выбранный вами банк сталкивается чаще всего, либо заметите резкое изменение общего настроения клиентов. Свидетельством невысокой надежности является большое количество отзывов, содержащих информацию о:

- сложностях с выводом средств со счета, отказе в выдаче и (или) введение комиссий и ограничений на выдачу средств;

- задержки с исполнением или отказ исполнять платежные поручения, принятые от клиентов, имеющих в банке расчетные счета (ИП, организации, предприятия и так далее).

Помимо официальных рейтингов надежности банков, составляемых рейтинговыми агентствами, практически любой крупный сайт банковской тематики ведет собственный рейтинг. Критерии для оценки того или иного банка могут применяться разные – в зависимости от пожеланий и возможностей создателей сайта, но такие рейтинги – это всегда живая оценка, сформированная в режиме онлайн на основании мнений действующих клиентов банка. Очевидно, что банки из ТОПа таких рейтингов, пользующиеся популярностью у клиентов, гораздо лучше выполняют свои договорные обязательства, а значит, и риски потерпеть банкротство в связи с массовым оттоком клиентских средств из-за каких-либо проблем, у них гораздо меньше.

|

Например, на нашем сайте, рейтинг надежности банков 2015 года – «Банки России» - отражает скорее общее впечатление о деятельности банка и аналогичен системе «лайков» в социальных сетях. А вот на сайте banki.ru в качестве критерия оценки выбраны положительные или отрицательные мнения клиентов, выраженные в развернутых обоснованных отзывах (учитывается только аргументированная критика или подкрепленные достоверной информацией похвалы в адрес банка). |

Еще один источник информации о стабильности того или иного банка – новостная лента. Просматривать нужно не сами новости, достаточно будет бегло пробежать глазами заголовки, касающиеся выбранного вами банка, за период примерно 1 год на предмет наличия в них таких моментов как:

- выход из числа акционеров крупных финансовых групп, известных и богатых бизнесменов и замена их на малоизвестные компании или частные лица;

- участие сотрудников банка в отмывании денег, в судебных процессах или сообщения об их уголовном преследовании;

- несоблюдение банком обязательных нормативов, санкции со стороны ЦБ;

- снижение кредитных рейтингов на несколько пунктов;

- претензии к банку со стороны любых государственных органов.

Если в новостной ленте вы заметили сообщения об одном или нескольких таких моментах за последний год, то банк однозначно находится в «группе риска» и его положение может в любой момент ухудшиться. Также вас должно насторожить, если новостей о банке совсем мало.

Рейтинг надежности банков по оценке рейтинговых агентств

На самом деле, составление рейтинга надежности банков – это задача, которую решают специализированные учреждения – рейтинговые агентства, объединяющие финансовых и банковских аналитиков, экономистов, которые ведут постоянное наблюдение за финансовыми показателями деятельности банка, следят за новостями, анализируют политическую обстановку, структуру акционеров и ситуацию на бирже ценных бумаг. Рейтинговое агентство присваивает банку, на основании собственной системы оценок, тот или иной показатель надежности, отражающий степень финансовой устойчивости и вероятность банкротства. Чем выше рейтинг конкретного банка – тем ниже вероятность возникновения у банка серьезных проблем.

Каждое агентство дорожит своей репутацией и стремится максимально точно отражать положение банка в собственном рейтинге надежности банков, вовремя прогнозировать улучшение или ухудшение ситуации. Однако надо понимать, что услуги рейтингового агентства оплачиваются самим банком. Это означает, что выставляемая оценка - результат компромисса между стремлением сделать точный прогноз и оправдать ожидания заказчика. Если прогноз надежности будет слишком жестким, то банк может и отказаться от услуг агентства. И все-таки, первостепенное значение для агентства имеет собственная репутация, поэтому «купить» высокую оценку и позицию в рейтинге надежности банков нельзя, ни в российском, ни в иностранном рейтинговом агентстве. Это дает основание использовать оценки рейтинговых агентств в качестве одного из самых важных факторов для определения перспектив развития того или иного банка, его надежности и устойчивости к финансовым стрессам.

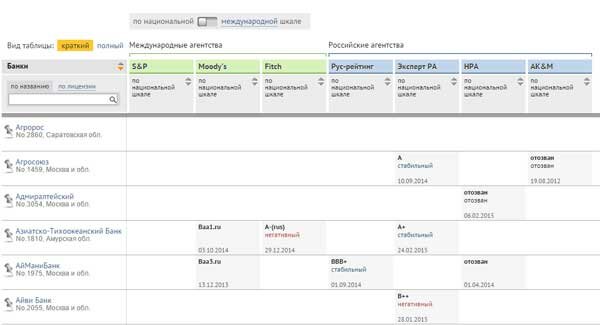

В настоящее время существует несколько российских (Эксперт РА, RusRaiting, НРА) и иностранных (Moody's, Fitch Ratings, Standart & Poors) рейтинговых агентств, ведущих банковские рейтинги. Традиционно, большее значение имеют оценки иностранных экспертов, так как считается, что степень влияния на их мнение со стороны банка минимальна, а зависимость от собственной репутации гораздо выше, чем в России. Каждый банк оценивается отдельно по национальной и по международной шкале, а также в долгосрочной и краткосрочной перспективе. Это позволяет достаточно точно понять положение дел в банке и определить его место в общем рейтинге надежности банков.

Самый удобный способ сопоставить оценки рейтинга надежности банков рейтинговыми агентствами – воспользоваться сервисом, представленным на сайте banki.ru ( http://www.banki.ru/banks/ratings/agency/ ). Здесь важно обратить внимание на резкое снижение оценок банка или на отсутствие оценки рейтингового агентства. Снижение оценок - результат наличия у банка проблем и плохих перспектив его развития, а отсутствие оценки агентства, особенно иностранного, чаще всего, означает, что банк получил негативную оценку и запретил её публиковать.

Ставки по вкладам и кредитам

Это косвенный показатель надежности, тем не менее, обычно точно отражающий устойчивость банка к финансовым колебаниям. Дело в том, что крупные банки устанавливают процентные ставки по вкладам и кредитам в точном соответствии с текущей ситуацией в экономике, здраво оценивая свои риски и делая ставку на стабильность. Банки, испытывающие проблемы, или только начинающие свою деятельность, стараются привлечь дополнительные средства за счет более выгодных, чем в среднем, процентных ставок, «заманивая» клиентов перспективой высокого дохода по вкладам или невысокой стоимостью использования кредитных средств. Потому если при сравнении процентов по вкладам или кредитам, ваш потенциальный банк-кандидат выделяется на общем фоне, то внимательно оцените его надежность по всем остальным показателям, возможно, это признак начинающихся проблем. Информация по процентным ставкам всегда публикуется на официальном сайте того или иного банка.

Собственники банка

На рейтинг надежности банков существенно влияет состав учредителей и владельцев. Чем состоятельнее и влиятельнее собственники банка, тем более надежным он считается. Предпочтение в выборе стоит отдавать банкам, контрольный пакет или значительная доля акций которых принадлежит крупным финансовым корпорациям и группам (отечественным или зарубежным), или государству (например, Сбербанк). Согласитесь, что надежность банков группы Societe Generale, представленных во всем мире и в России (Росбанк, Русфинанс банк, ДельтаКредит банк), несопоставима с надежностью, допустим, АйМаниБанка, пускай и крупного, но все же, по сути, регионального банка.

Для поиска информации о собственниках банка воспользуйтесь официальным банковским сайтом кредитного учреждения, крупными банковскими порталами, даже просто строкой поиска. Вас должно насторожить, если найти информацию об учредителях или владельцах банка окажется непросто – чаще всего, это признак их сомнительных связей или участия в подозрительных сделках. И наоборот, открыто размещаемая информация о собственниках – косвенный признак их благонадежности и отсутствия сомнительных историй.

Финансовые показатели банка и его структура

Если вы хотите наверняка разобраться в вопросе насколько надежен банк, вам все-таки придется немного углубиться в его финансовые показатели. Ничего сложного, зато вы получите представление о том, насколько банк успешен в плане получения доходов и развития собственной структуры.

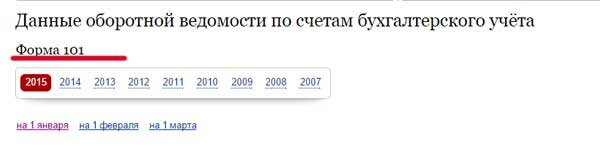

Вся информация о структуре банка и его финансовая отчетность размещается в открытом доступе на сайте Центрального Банка РФ. Перейдите по ссылке http://www.cbr.ru/credit/main.asp, введите название интересующей вас кредитной организации, и вы получите сводные данные о ней. Принципиальные моменты – это: дата регистрации (чем банк моложе, тем он менее надежен), количество филиалов и региональных подразделений (развитая региональная сеть – положительный фактор для оценки), размер уставного капитала (естественно, что чем он больше – тем лучше).

Кроме этого, чуть ниже представлены годовые и ежемесячные финансовые отчеты, которые данное кредитное учреждение передавало в ЦБ РФ. Если таких отчетов за последние месяцы нет, то у банка явно серьезные проблемы. Ну а если отчеты представлены, то вас должны интересовать в них такие показатели (форма 101):

- Активы. Данный показатель нужно рассматривать в динамике, то есть сравнивать текущие и предыдущие показатели. В норме активы должны постепенно увеличиваться. Если происходит резкое снижение размера активов, то это является серьезным фактором для смены кандидата для ведения вашего счета. Резкий рост активов – это, как правило, результат слияния нескольких банков, что в итоге не сильно сказывается на надежности.

- Капитал. Это собственные средства банка, которыми он может распоряжаться в случае каких-либо внешних влияний. Чем выше сумма капитала, тем большие финансовые потрясения способно пережить кредитное учреждение. Проверить этот показатель можно в форме 135 на сайте ЦБ – в самом низу таблицы опубликованы данные по показателю «Н1». Капитал не должен снижаться более чем на 10%.

- Финансовый результат. Здесь все просто – если доход банка стабильно растет – это хорошо, если доход незначительно снижается – это не повод считать его ненадежным, а вот если доход резко упал или продолжает снижаться длительное время, то вам лучше обратить внимание на какой-нибудь другой банк.

- Размер кредитного портфеля. В норме, размер кредитного портфеля активно развивающегося банка, находится в диапазоне от 50 до 80%, а нормальный уровень просроченной задолженности – в диапазоне от 5 до 7%. Если по рассматриваемому вами кредитному учреждению эти показатели сильно отличаются или очевидны резкие колебания по ним, то это серьезный повод исключить банк из числа потенциальных кандидатов на открытие счета.

- Объем средств физических лиц. Чем больше доля средств физических лиц в структуре активов банка, тем более он может быть подвержен резкому оттоку средств из-за массового закрытия вкладов (это наиболее распространенная причина краха банков, когда большая часть вкладчиков закрывает свои счета и банк резко теряет средства для финансового «маневра»). Предельная планка по этому показателю – 20%, если он больше, то банк рискует оказаться в сложном положении при любой новости об имеющихся у него проблемах (после этого вкладчики начинают закрывать вклады).

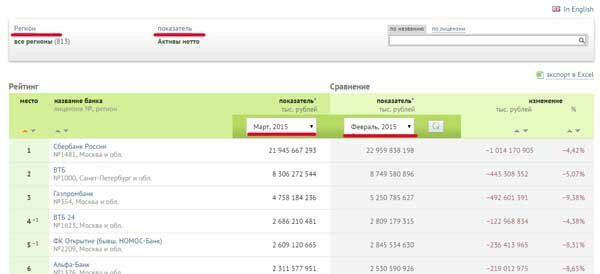

На сайте Центрального Банка все эти данные вам придется просматривать в виде достаточно громоздких таблиц, где итоги находятся в самом низу списка и их сложно сравнивать с предыдущими показателями. Гораздо удобнее проводить сравнительный анализ фин.показателей для оценки рейтинга надежности банков на самом крупной сайте банковской тематики – banki.ru. На странице сайта, посвященной народным рейтингам - http://www.banki.ru/banks/ratings/ - вы сможете задавать сравнение за любые периоды и по любому показателю. В итоге сделать выводы о надежности банка можно будет гораздо быстрее.

Таким образом, при выборе стабильного и надежного банка для открытия вклада, оформления банковской карты, открытия расчетного счета для вашего бизнеса, вам придется провести небольшое самостоятельное исследование, результатом которого будет рейтинг надежности банков. Для того, чтобы понять надежен ли выбранный вами банк, совсем не обязательно сильно углубляться в финансовую статистику – вполне можно довериться мнению авторитетных рейтинговых агентств в оценке стабильности банка, вкупе с анализом мнений действующих клиентов банка, высказываемых в отзывах о работе банка. Однако если необходимо провести более детальное исследование, то в этом вам помогут крупные банковские порталы, предоставляющие данные о финансовых показателях банков в удобной для сопоставления форме, либо вы можете самостоятельно оценить деятельность банка на основе общедоступной отчетности банка, размещаемой на сайте Центрального банка РФ.

Полезные ссылки

Справочник кредитных организаций на сайте ЦБ РФ: http://www.cbr.ru/credit/main.asp

Рейтинг банков на сайте banki.ru: http://www.banki.ru/banks/ratings/

Рейтинг кредитоспособности по оценкам рейтинговых агентств – сводная таблица: http://www.banki.ru/banks/ratings/agency/

Оставить комментарий