Как защититься от инфляции?

Что такое инфляция

Суть инфляции известна каждому – это постепенное снижение покупательной способности денег, сопровождающееся соответствующим ростом цен в какой-либо стране или во всем мире. Инфляция характерна для экономики абсолютного большинства стран мира, вопрос только в том, насколько она велика. Избежать инфляции удается очень немногим странам и только на короткие периоды, то есть важно понимать, что инфляция как таковая – это нормальное явление для рыночной экономики, вопрос лишь в ее темпах (то есть в том, насколько быстро деньги теряют свою покупательную способность).

Причинами инфляции являются:

- Увеличение денежной массы, иначе говоря – увеличение количества денег, связанное с потребностями государства. При этом объем производства, и реальных товаров, и услуг в стране остается тот же. Чаще всего, непредвиденные расходы государства возникают в период военных действий или периодов общемирового экономического кризиса.

- Монополии искусственно завышают цены для получения дополнительных прибылей, и это приводит к инфляции.

- Массовое кредитование приводит к увеличению количества «виртуальных» денег.

- Если в экономике какой-либо страны доминирует импорт (не важно, сырья или товаров), а количество денег не увеличивается, то это также приводит к инфляции.

Как видите, все эти причины особенно характерны для инфляции в России. В 2014 году в российской экономике произошло резкое снижение покупательной способности денег, и инфляция превысила самые смелые официальные прогнозы. Такой резкий скачок инфляции 2014 года в России был обусловлен массовым розничным кредитованием, имевшим место в предыдущие годы, доминированием импорта сырья в экономике страны, активной позицией России в событиях на Украине и Крыму.

Как измерить уровень инфляции

Для измерения инфляции учитываются не конкретные цены на какие-то товары, а так называемый индекс потребительских цен, отражающий общую картину цен по стране. Это связано с тем, что цены на конкретные товары подвержены колебаниям и не всегда отражают реальное положение дел в экономике той или иной страны. В качестве основы для расчета берется некий стандартный набор товаров (потребительская корзина) и стоимость этих товаров сравнивается с предыдущим значением. Соответственно, разница в стоимости потребительской корзины и определяет уровень инфляции.

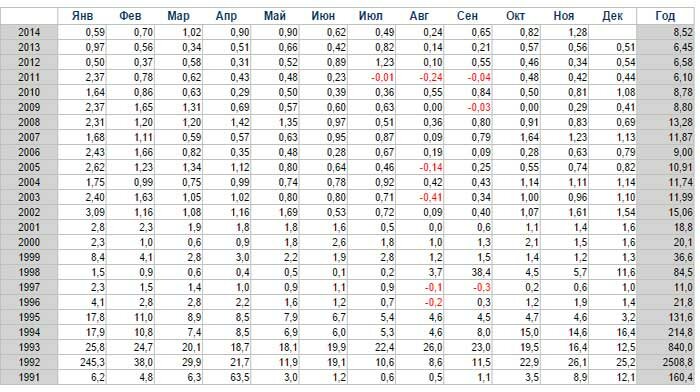

Ознакомиться с официальными данными об уровне инфляции можно на официальном сайте Федеральной службы государственной статистики по адресу http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/tariffs/# . Каждый желающий может оценить уровень инфляции за предыдущие годы. К сожалению, здесь публикуются только данные за предыдущие годы, с задержкой в 1 год, так как на сбор и анализ статистических материалов необходимо время. С более актуальной информацией, да еще и в более наглядном виде вы можете ознакомиться здесь . Из этой таблицы очевидно, что в годы кризиса, когда инфляция была высокой, купить что-либо дорогостоящее было гораздо сложнее, равно как и найти высокооплачиваемую работу, чем в годы более стабильные, с невысокими показателями инфляции.

Как защититься от инфляции

Что же делать для того, чтобы уменьшить влияние инфляции на нашу жизнь, чтобы иметь возможность приобретать те же товары и услуги в любые периоды экономического развития, независимо от текущего значения инфляции или просто сохранить имеющиеся сбережения. Здесь важно учитывать несколько моментов:

Правило «Деньги должны работать» - универсальное, оно верно в любое время и для любой страны. Если вы положили свои накопления «под подушку», то неизбежно упускаете возможности приобрести те или иные товары. То есть если вы сегодня можете купить дачу, но не покупаете ее, то будьте готовы к тому, что та же дача через полгода-год будет стоить дороже, и купить ее за аналогичную сумму вы уже не сможете. Помните, что «деньги – это бумага», сами по себе не имеющие никакой ценности, а наделяемые той или иной стоимостью внешними причинами.

Казалось бы, очевидный путь сохранения покупательной способности денег – не пользоваться неустойчивым рублем, а хранить накопления в более стабильной валюте, например, в евро или швейцарских франках. Но совсем отказаться от рублей мы не можем, так расплачиваться в магазинах приходится именно в национальной валюте. Поэтому рекомендуется перевести в иностранную валюту невостребованную часть своих сбережений (большинство экспертов озвучивают цифру 60% от всей суммы накоплений), а остальную часть хранить в рублях на депозите.

В первую очередь, инфляция сказывается на стоимости импортных товаров. Периоды, когда уровень инфляции стремительно повышается, характеризуются аналогичным по темпам ростом цен на товары иностранного производства, а некоторые из них вовсе прекращают ввозить в Россию. Поэтому если вы планируете приобрести иномарку, технику иностранного производства, то имеет смысл сделать это как можно быстрее, не затягивая. То же самое относится и к давно запланированному заграничному путешествию – если темпы инфляции начинают нарастать и курс валют начинает расти, то совершите запланированную поездку, пока это возможно.

Цены на энергоносители и сырьевые ресурсы имеют тенденцию к постоянному росту. К примеру, стоимость электроэнергии увеличивается в среднем на 20-25% в год, стоимость водоснабжения – на 18%, стоимость топлива – на 25-30% и так далее. Это означает, что установив энергосберегающие лампочки, вы получите существенную экономию в долгосрочной перспективе. Точно так же, купив малолитражный экономичный автомобиль, вы сэкономите собственные средства не только сиюминутно, но и на регулярных заправках. А если вы установите счетчики на воду и современное канализационное оборудование, то очень быстро научитесь тратить меньше воды и будете экономить на коммунальных услугах. Причем, во всех подобных случаях экономия двойная, так как вы не только экономите на текущих выплатах, но и на эффекте постоянного увеличения их стоимости за счет инфляции.

- Никогда не храните крупные суммы денег дома.

- Храните деньги «в разных карманах».

- Покупайте импортные товары как можно раньше.

- Учитывайте долгосрочную перспективу.

Куда вложить деньги, чтобы уберечь их от инфляции

Итак, предположим, вы владелец крупной суммы денег и замечаете, что ваши сбережения постепенно начинают таять, или просто хотите уберечь их от инфляции – куда вложить деньги, чтобы поспеть за уровнем инфляции и в случае необходимости оставить себе возможность приобрести аналогичные товары, пускай уже и по более высокой цене? Есть несколько вариантов, каждый из которых имеет свои преимущества и недостатки, несет в себе разную степень риска и ориентирован на различные суммы денег.

- Банковский депозит. Самый безопасный и надежный вариант, но не приносящий вам большого дохода, а по большей части лишь компенсирующий рост цен, но не более того. Конечно, если денег у вас много, то и доход будет выше. Государство гарантирует вкладчикам возврат суммы вклада и начисленных процентов на сумму до 1,4 млн. рублей, так как в России действует система страхования вкладов. Поэтому если у вас есть большая сумма, то рекомендуется разделить ее между несколькими банками, а также разместить средства в нескольких валютах.

- Паевые инвестиционные фонды. Гораздо более прибыльный вариант размещения своих средств, но и более рискованный. Подробнее о выборе ПИФа и особенностях использования фондов как источника доходов читайте в статье «Как правильно выбирать ПИФы?»

- Драгоценные металлы. Сейчас вы можете в любом банке открыть так называемый «металлический» счет, где ваши рублевые сбережения превратятся в граммы золота, платины или серебра. Как известно, объемы добычи полезных ископаемых на нашей планете постепенно уменьшаются, что приводит к неминуемому увеличению стоимости драгоценных металлов, поэтому и ваши финансовые активы будут постепенно увеличиваться. Но более-менее приличный доход от драгоценных металлов можно получить только в очень долгосрочной перспективе, либо при вложении очень больших сумм денег.

- Покупка недвижимости. Пожалуй, один из самых эффективных способов борьбы с инфляцией, для тех, кто может себе такое позволить. Стоимость аренды жилья напрямую зависит от общего уровня цен и постоянно увеличивается, в то время как при покупке недвижимости, в том числе и в ипотеку, вы выплачиваете конечную стоимость, без учета постепенного роста цен. К тому же, вложение денег в недвижимость обезопасит вас от возможных колебаний курсов иностранной валюты или изменении финансовой политики государства. Обесцениться недвижимость может только в непредвиденных ситуациях, например, при резком оттоке населения из того или иного города, что редко происходит и, как правило, имеет кратковременный эффект.

- Собственный прибыльный бизнес. Ну и, наверное, самый рискованный, и в то же время, потенциально самый прибыльный способ нивелировать последствия инфляции и заставить ваши деньги работать – открыть свое дело. При таком варианте вложений вы ни от кого не зависите и если ваш бизнес приносит доход, то влияние инфляции на ваши финансовые возможности минимальное. Вы как бы находитесь в том же потоке, что и уровень инфляции, и ваши доходы в любом случае учитывают текущие показатели роста цен. Другими словами, если вы что-то производите или оказываете услуги, то цена вашего товара или услуг будет расти сообразно общему увеличению цен по стране (конечно, если вы не занимаетесь какой-либо специфической деятельностью, которая в период кризиса характеризуется снижением спроса и цены).

Развернутый анализ доступных способов вложения и использования свободных денежных средств вы можете прочитать в специальной статье «Куда выгодно вложить деньги».

Таким образом, уберечься от инфляции можно, и обязательно нужно учитывать ее влияние на вашу покупательную способность, если вы хотите сохранять свои финансовые возможности. Для этого желательно следить за тенденциями увеличения или уменьшения стоимости потребительской корзины и вовремя инвестировать свободные денежные средства, по возможности, с меньшими для себя рисками. Оптимальный способ уберечь деньги от инфляции – вложить их в недвижимость, которую всегда можно сдать в аренду или продать по соответствующей текущему уровню инфляции цене.

Полезные ссылки

Индекс потребительских цен на сайте государственной статистики: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/tariffs/#

Инфляция помесячно: http://уровень-инфляции.рф/таблица_инфляции.aspx

Оставить комментарий